追更人数:2775人

几天前,滴滴公布了向美国证监会递交的上市文件。从2012年创立截至去年连续亏损八年,今年一季度终于扭亏为盈,凭借的还是投资收益(而非主营业务盈利),资本家也耗不起了,还是上市吧。

上市消息一出,不由得让人想起两个月之前滴滴突然爆出的造车消息。如此紧邻的时间节点上,两个事件之间有多少因果关系呢?现在猜测太多还为时过早,不过看看路透社的报道吧,其援引消息人士透露,滴滴此次上市有望募资超过100亿美元,目标估值为千亿美元,很可能是今年全球最大规模的IPO。

作为参考,同样宣布造车的小米去年底估值超过千亿美元。

事实上滴滴造车的反响远没有想象中热烈,与小米造车的刷屏效应相比更是相差甚远。舆论的反应更像是一种:噢,ta也要造车?行吧。

可以说这是得知小米宣布造车之后,大众的审美疲劳;也可以说是投入产出的恰当反馈,小米可是开了整整两天发布会才在压轴环节声泪俱下、狂撒鸡血宣布造车,滴滴不过是曝光个消息,不值得那么兴奋。

不过这些托词都无法掩盖一个事实,人们对小米造车的期待要远远高于滴滴。

事实上,滴滴造车的确没有小米造车那种枭雄气质。后者充满了挥斥方遒攻城略地的豪迈,而滴滴造车,其中似乎充满了很多无可奈何、不得不造。

去年5月,滴滴总裁柳青在接受采访时称已经在疫情前实现盈利,她是这么说的:“我可以和大家分享,我们的核心业务已经盈利或者说小幅盈利。”

因为滴滴不是上市公司,没有公开财报,所以究竟是怎样规模的盈利、盈利的“核心业务”如何定义等等一些让人充满好奇的疑问,暂时还没有答案。滴滴的盈利太传奇了,当时就有不少媒体在翻旧账:2019年2月时,程维曾在内部信中表示公司从2012到2018、6年里累计亏损了390亿元,根据相关统计,滴滴则是从2012创始到2019年底累计亏损超过500亿。

接着到了2020,伴随着疫情,滴滴突然就盈利了,只能说很传奇。

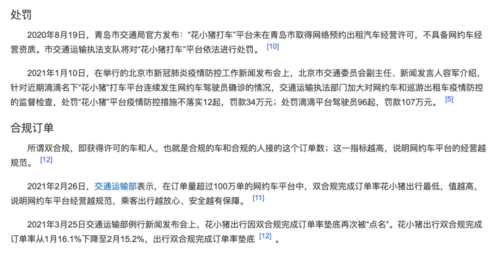

宣布盈利那段时间,滴滴还做了另一件事情:2020年3月,滴滴推出了花小猪,率先在遵义、临沂等地测试运营。滴滴对花小猪这项业务在很长时间里都表现出讳莫如深的态度,最开始的几个月里,很多人甚至并不知道这个新冒头的网约车平台是滴滴内部孵化的项目,直到大半年花小猪官宣与滴滴的关系之后,一系列猜测才最终落地。(不得不说,遵义这个测试城市的选定也让人浮想联翩,不过那是另一个话题,就不展开了)

花小猪采用了很典型的拼多多玩法,一是下沉,以三四五线城市为主要业务区域,二是鼓励用户分享,比如那个“天天领现金”活动,用户可以通过领取好友分享的红包获得现金,但必须要在12小时之内累计超过100元才能提现,否则过期失效。

司机端,则是巨大的敞开和鼓励加入,并且知乎上有用户写文章称滴滴在诱导低端快车车型司机转去花小猪。在这种扩张策略下,花小猪出现了不少合规问题。成立的第一年里,花小猪就在天津、南京、青岛等多地因违规被相关部门约谈;今年1月,花小猪在北京因不落实防疫措施被罚款;今年2月、3月,花小猪连续被交通运输部点名双合规订单完成率最低。

通过这些信息能够看到,花小猪是一个以极大力度推广、并伴随着幅度不小的补贴的业务。而补贴,恰恰是滴滴正在抹去的模式。

于是不得不思考一个问题,滴滴称核心业务实现盈利,如果这个“核心业务”是指网约车业务,那就是说,滴滴、花小猪可以同时盈利;如果这个“核心业务”是指滴滴平台、不包括花小猪,那就是另一回事了。

换一个角度说,滴滴推花小猪,或许同样也是一种无可奈何。滴滴从合并快的到后来合并Uber中国,此后在国内经历了短暂的几年“垄断”,不过垄断得胆战心惊——小心翼翼地下调补贴,时时刻刻盯着有没有新对手加入。说一句“惴惴不安”毫不过分。

到目前为止,从业务量上衡量,真正的重量级对手还从未出现,甚至还迎来了神州的自爆掉队,不过高德、美团打车、哈啰出行等新对手,加上曹操、首汽约车等车企平台的出现和成长,还是会让滴滴感到紧张。

归根结底,出行市场的门槛太低。如果谁想,只要它有钱,就能再次把市场拉回滴滴VS快的、滴滴VS Uber那个时期。滴滴倒是从来都没输过,但每次赢得也都很艰难,并且重新再来一次慢慢取消补贴的过程。

在这种状况下,花小猪像是一个外围城堡,和滴滴形成了圆环套圆环的结构。新一轮竞争看上去随时都可能启动,但滴滴必须保持取消补贴、尝试盈利的模式,所以要让花小猪参与竞争,尝试新方法甚至补贴去占领新市场扩大规模。无论如何,滴滴要盈利,要形成“不再烧钱”的模式,还要尝试上市(传闻已经提交申请),如果自己不能做到的话,脏活累活就交给花小猪去干。

但这终归只是治标不治本,等到上市之后,花小猪的业务终归也要体现在滴滴财报里。如果继续这种低门槛的竞争方式,滴滴永远都很难形成健康的模式。

所以,造车吧。

造车是一种现成的途径,用造车、卖车、购车贷的营收支持网约车业务,把竞争的门槛拉高,建立产业化的优势。

Netflix之前曾依靠会员制租售DVD的业务活得很好,当亚马逊大魔王来到了同样的市场,Netflix果断转向自制内容+线上流媒体服务的模式,为自己赢得了至少5年的领先优势。

滴滴造车与Netflix自制内容,从逻辑上来说是一模一样的。

当然这远没有那么容易,首先说Netflix的自制内容,不论剧集还是电影都不乏精品,精品到可以赢得艾美奖、奥斯卡甚至国际三大电影节(艾美奖为电视剧奖项,其它为电影奖项),精品到传统院线要和ta们合作引进到电影院放映(索尼院线已与Netflix达成合作)。电影、电视剧是共通的,不论版权归属院线、电视网或者线上流媒体,好就是好,在哪里都好。

但滴滴造车,外界包括ta们自己都多次强调过,针对网约车运营车辆的研发可以与市场上的车型不同,可以针对性地降低成本或改变设计。这种思路也符合自造车、自运营,体系化盈利这样的简单构想。

▲滴滴与比亚迪合作的定制网约车D1

但是如果按照这一思路进行,那么滴滴造的车,就不是给普通消费者的,后者不会感兴趣。其次,自造车、自运营的体系化盈利方式,这是不是真的行得通呢?出行市场需要规模巨大的量才能磨平造车的沉没成本,谁也不能确定滴滴是否有把握达到那种规模。

如果滴滴是为所有人造车,那就又是另一个话题了。滴滴的确无往不利,曾在多次残酷竞争里作为赢家站到现在,但那些竞争终归是资本竞争,说到底是看谁底子厚的价格战,最大的技术含量或许只是把握好节奏、别扯着蛋。

如果滴滴造车,ta们将面临的问题要复杂得多,复杂到让小米造车看起来那么容易。首先,滴滴要造车,造出来足够好、有竞争力的产品;其次,滴滴要进入大众消费品市场,一个ta们从未染指过的,不能光靠烧钱就搞定的市场。

滴滴造车甚至比小鹏还要更难。相比之下,后者是从一张白纸开始造车,但滴滴有抹不去的网约车基因。

网约车业务无论如何都是房间里的大象,它能提供的有效经验很有限,一个不小心,甚至随时可能把滴滴引入造功能车,卖不给普通消费者的尴尬境地。

滴滴司机服务站(www.didiabc.com)为大家提供滴滴官网:滴滴快车司机注册、滴滴专车司机注册(点击注册>>)。帮助大家顺利完成滴滴司机的加盟申请入门。